Dopo mesi di lateralizzazione e di compressione dei prezzi, torna sui mercati azionari la velocità, che si concretizza attraverso una riaccelerazione del downtrend, in particolare sugli indici europei. La spaccatura di trend e di momentum tra il mercato statunitense e quello europeo conferma il decoupling in atto tra gli USA ed il Vecchio Continente, su cui pesano le incertezze relative alla questione BREXIT e le forti vendite sui titoli bancari, da mesi indicati come l’anello debole e l’asset da evitare fino a nuovo ordine.

I NOSTRI SOTTOSCRITTORI SANNO CHE NOI TRATTIAMO QUALUNQUE EVENTO SOLO NEI LIMITI IN CUI QUESTO EVENTO HA UN EFFETTO SUI MERCATI ED EVENTUALMENTE SULLA POSIZIONE DEI MODELLI.

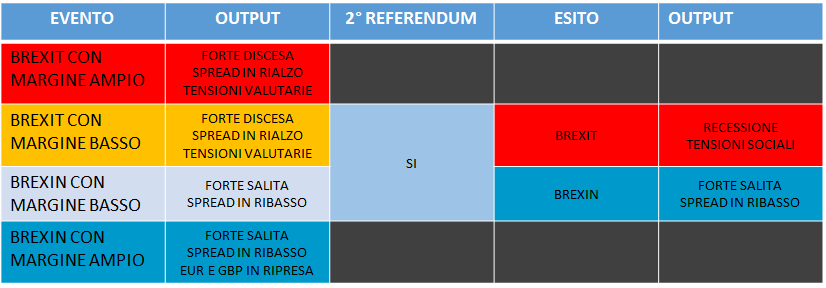

Alla luce della grandissima emozionalità e attesa sul referendum di questa settimana, ci siamo permessi di riassumere in un semplice schema quello che potrebbe essere l’output più probabile. La nostra base di ragionamento, che è ovviamente solo un punto di vista, è che in caso di vittoria di una qualunque delle due parti con scarso margine, la parte perdente chiamerà con ogni probabilità un secondo referendum di validazione del risultato, con un prolungamento della fase di incertezza.

Il rispetto delle indicazioni dei nostri modelli (per gli investitori: i modelli mensili; per i traders di posizione: i livelli settimanali) è della massima importanza. Tutti sapete come sono posizionati ora e sapete che gli stop (e in molti casi i reversal) a partire da fine mese saranno comunque in avvicinamento: ragione di più per non cercare di anticipare nulla. La volatilità è in aumento.

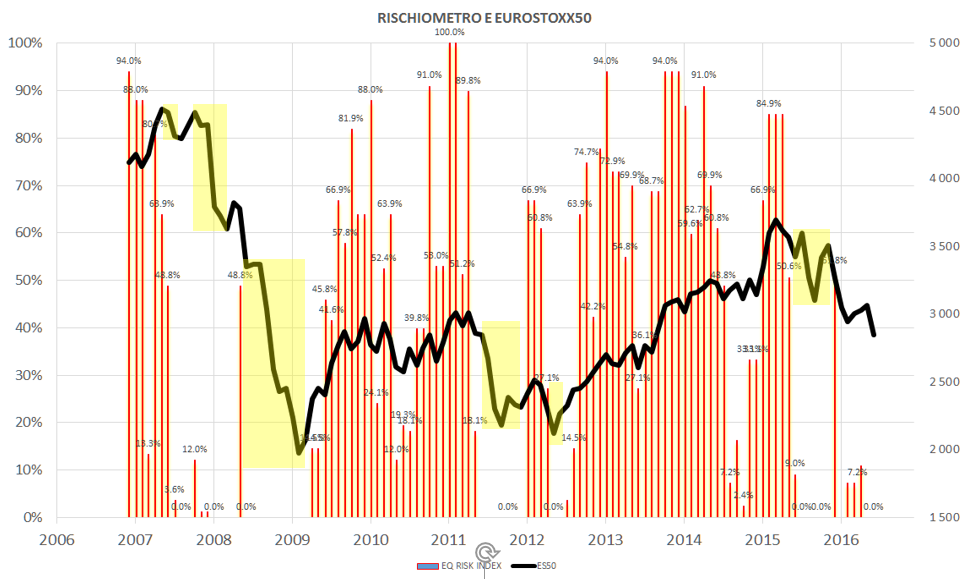

In termini di allocazione non cambia nulla per i Portafogli Modello, che azzerano nuovamente la parte in Equity, grazie alla compensazione tra la posizione al rialzo sullo S&P500 e lo SHORT del PM BLACK SWAN sull’EUROSTOXX50 e sul FTSEMIB. In passato l’azzeramento dell’allocazione in Equity sui Portafogli Modello si è verificata in corrispondenza di fasi di elevata volatilità del mercato (aree in giallo). In fasi di questo tipo stare fuori dal mercato rappresenta un plus fondamentale al fine di proteggere il proprio portafoglio.

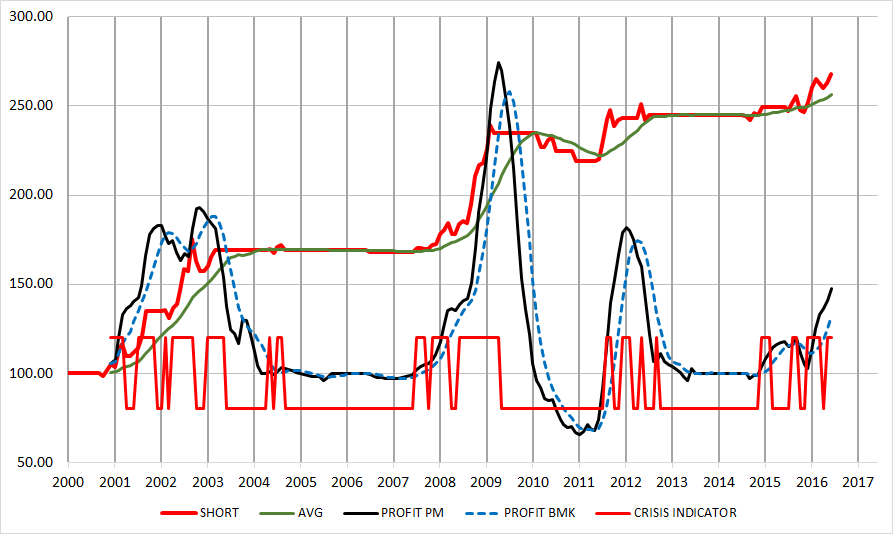

Il nostro Crisis Indicator, che è basato unicamente su un algoritmo che seleziona le fasi negative del trend, è su ON ed in piena accelerazione. Come si può vedere sul grafico, questo stesso indicatore era entrato su ON mesi prima rispetto alle Twin Towers, alla recessione 2002, al crash Lehman e alle fasi acute della crisi sul debito. Crediamo che non vi sia miglior commento per questo grafico (tratto da un file Excel) rispetto alla semplice osservazione.

NOTA – Al momento, i nostri Portafogli Modello sono per il 2016 mediamente a +3%, con punte molto superiori su alcune strategie e una volatilità inferiore a quella di molti indici obbligazionari. Quasi nessuna strategia e pochissimi fondi absolute return o balanced hanno ottenuto questo risultato. La nostra strategia market neutral Long/Short sull’Italia proposta sul Market Alert (long titoli + short indice) ha fatto oltre il 15% da Dicembre 2015 senza alcun rischio direzionale, con un +5.83% solo dal 30 Maggio ad oggi.

LA PAROLA D’ORDINE E’: SOVRAPERFORMARE IL MERCATO ATTRAVERSO UNA DISCIPLINA DI TREND ACRITICA.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.