Ci si può proteggere dai ribassi? Ma, soprattutto, ha senso cercare di farlo attraverso un costante tentativo di previsione?

Se si investe in asset class con strumenti diversificati, nel medio/lungo termine e attraverso i segnali di un modello che evita le grosse perdite e sfrutta le fasi positive, il ritorno sarà certamente positivo. La volatilità produce perdite temporanee nel breve termine, in quanto la variazione negativa del capitale investito (perdite) supera il reddito che le asset class investite sul reddito fisso producono. Se il capitale è diversificato in modo corretto, usando per esempio ETF per investire nelle varie asset class, il rendimento negativo nel breve termine è un problema serio? Ovviamente tutti gli investitori cercano di evitare le perdite temporanee nel breve termine.

La domanda: è possibile evitare le perdite nel breve termine? La risposta è no. La ragione del no è che per evitare le perdite temporanee nel breve termine devi prevedere le variazioni negative delle asset class nelle quali è investito il patrimonio.

Una volta prevista la variazione negativa delle asset class devi scegliere tra:

- Venderle prima che il loro prezzo scenda

- Comperare protezione

- Comperare asset class o strumenti finanziari che abbiano una correlazione inversa rispetto alle asset class in portafoglio

In altre parole, devi ridurre a zero la volatilità cioè la possibilità di variazione del capitale investito. Le attività cosiddette di copertura di cui sopra presentano alcuni importanti effetti collaterali. Vediamoli.

- Venderle prima che il loro prezzo scenda. Se si sono vendute le asset class pensando che il loro prezzo scenda, e questo non succede, o si rinuncia al reddito oppure bisogna ricomprarle a un prezzo più alto. Operazioni di questo tipo compromettono in modo rilevante il rendimento nel medio/lungo termine.

- Comprare protezione costa e questo nel tempo riduce il rendimento

- Comperare asset class o strumenti finanziari che abbiano una correlazione inversa rispetto alle asset class in portafoglio. Anche questa attività ha un costo: se vendo devo pagare il reddito della attività che ho venduto, riducendo di fatto il reddito del patrimonio.

Il vero problema è che le operazioni per ridurre a zero la volatilità, nella stragrande maggioranza dei casi producono perdite sul capitale. Questo deriva dal fatto che le previsioni sull’andamento delle asset class sono previsioni e non certezze.

Purtroppo, la retta inclinata positivamente di Madoff nella realtà non esiste.

Se non è possibile prevedere sempre le variazioni negative delle asset class, è possibile prevedere la variazione della volatilità?

Si, la variazione della volatilità è possibile prevederla. Il valore del VIX dipende dagli ultimi 20 rendimenti dello S&P 500. Se gli ultimi 20 rendimenti dell’S&P 500 sono stati tra -0,5 e +0,5 il valore dell’Indice VIX è attorno a 12, se i rendimenti degli ultimi 20 giorni sono stati tra -3 e +3 il valore dell’Indice VIX sarà superiore a 50. Sapendo che prima o poi i rendimenti giornalieri sullo S&P 500 da -0,5 e +0,5 passeranno a -3 e +3, è facile prevedere che il valore dell’Indice VIX passerà da 12 a 50. È altrettanto facile prevedere che se i rendimenti giornalieri passeranno da -3 e +3 a -0,5 e +0,5 l’Indice VIX scenderà da 50 a 12. Bassi rendimenti giornalieri sull’S&P 500 = Indice VIX a 12, alti rendimenti giornalieri sull’S&P 500 = Indice VIX a 30 e raramente più di 30.

Essendo l’Indice VIX correlato inversamente alla quasi totalità delle asset class, quando i rendimenti giornalieri dello S&P 500 sono bassi, tra -0,5 e +0,5, compro l’Indice VIX perché prima o poi i rendimenti giornalieri dello S&P 500 diventeranno alti (tra -3 e +3). In questo caso l’Indice VIX sale, compensando le perdite delle asset class che scendono e portando a zero le perdite a breve termine. Purtroppo, c’è un problema. L’Indice VIX non si può comperare, si possono comperare i Future dell’Indice VIX i quali hanno un problema irrisolvibile per chi li compra: sono soggetti al contango, vale a dire che chi compra i Future sull’Indice VIX deve pagare un premio annuo sull’esposizione che varia dal 60% al 120%. Questo significa che per portare la volatilità a zero del portafoglio attraverso l’acquisto dei Future sull’Indice VIX porto a zero anche il suo reddito. Il costo del contango rende di fatto inattuabile ridurre a zero in modo continuo la volatilità del portafoglio. Quello che sappiamo sulla volatilità quindi è che se l’Indice VIX è a 12 prima o poi salirà a 20/30, raramente sopra 30. Quello che non sappiamo è quando questo può accadere. Il fatto di non sapere quando questo possa accadere rende la volatilità invincibile.

CONCLUSIONI

La volatilità è un nemico invincibile. Combatterlo significa mettere a rischio il rendimento futuro del patrimonio. La soluzione quindi per far rendere un patrimonio non è quella di rifiutare o peggio ancora combattere la volatilità. Chi rifiuta o combatte la volatilità perde il patrimonio.

E allora?

I manuali di strategia militare a partire da Sun Tzu (generale cinese del 400 avanti Cristo) dicono che se non sei in grado di sconfiggere il nemico devi allearti con lui. Il segreto di fare rendimenti futuri certi è quello di allearsi con la volatilità.

Si accettano i drawdown o perdite nel breve termine solo se:

A – Il patrimonio è investito in asset class con strumenti diversificati

B – Le asset class volatili sono protette dal rischio di grandi perdite attraverso stop loss

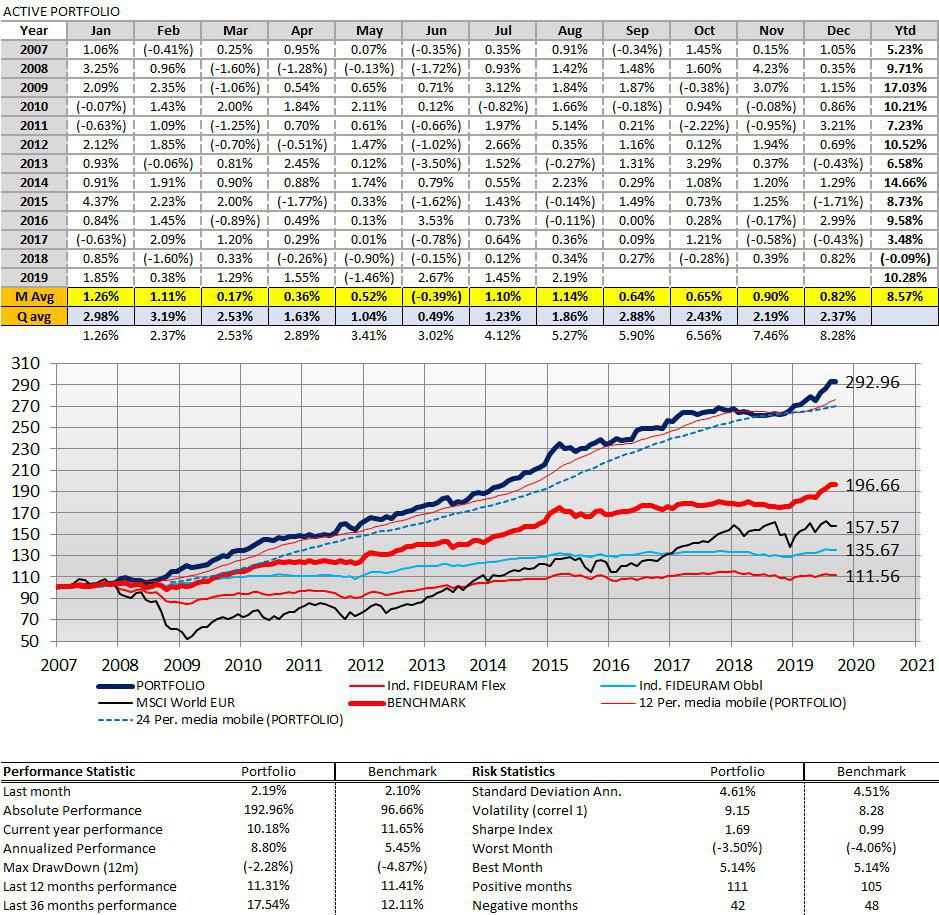

Questa è la performance del MIX dei nostri 10 Portafogli Modello tradizionali, composti solo da ETF e replicabili da chiunque. Questa è solo una parte di quello che facciamo in Cicli&Mercati

Questa è la performance del MIX dei nostri 10 Portafogli Modello tradizionali, composti solo da ETF e replicabili da chiunque. Questa è solo una parte di quello che facciamo in Cicli&Mercati

NOTA – Un doveroso ringraziamento per il contributo degli studi sulla volatilità va agli amici di ALPHA MANAGEMENT

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.