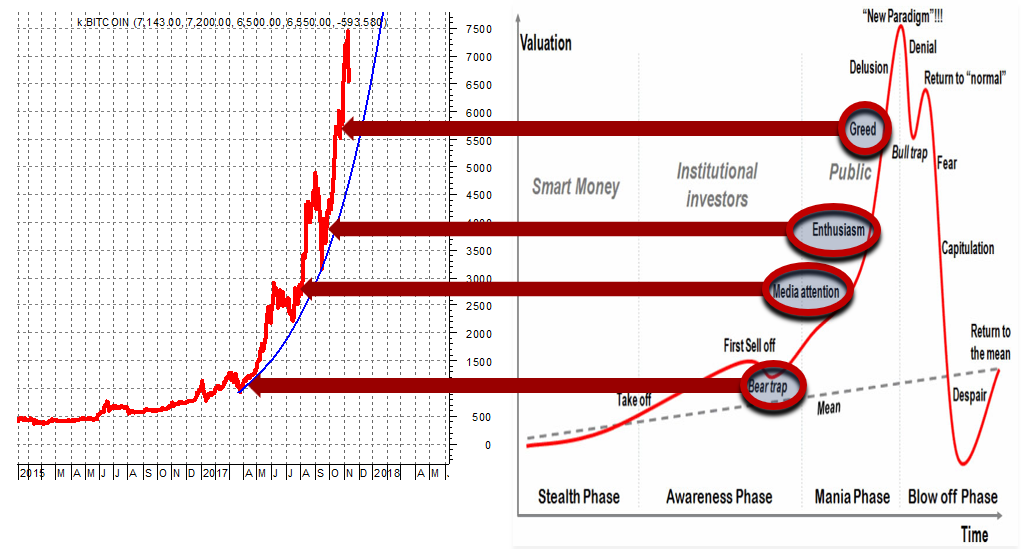

E’ notizia recente la straordinaria impennata del Bitcoin, arrivato (finora) vicino a 7900 USD per poi ritracciare in qualche giorno di ben 1500 USD: ma quello che rende questa situazione particolarmente stimolante, oltre alla volatilità spiazzante, è soprattutto la rapidità – davvero senza precedenti – con cui enormi frotte di “investitori” (?), spesso senza o con pochissima esperienza di mercati, si sono buttati a fare trading sul mercato delle cryptocurrencies, deviando somme anche ingenti da forme di investimento tradizionale.

E’ notizia recente la straordinaria impennata del Bitcoin, arrivato (finora) vicino a 7900 USD per poi ritracciare in qualche giorno di ben 1500 USD: ma quello che rende questa situazione particolarmente stimolante, oltre alla volatilità spiazzante, è soprattutto la rapidità – davvero senza precedenti – con cui enormi frotte di “investitori” (?), spesso senza o con pochissima esperienza di mercati, si sono buttati a fare trading sul mercato delle cryptocurrencies, deviando somme anche ingenti da forme di investimento tradizionale.L’aneddotica è ormai vasta ed è rafforzata da un costante martellamento su web e social media di promo che inneggiano all’investimento facile e ai rendimenti mostruosi. Invece di ragionare sul merito di questa scelta, su impossibili previsioni, su quanto valga davvero un Bitcoin, sul fatto che il Bitcoin sia una bolla o l’inizio di un nuovo mondo o sul collegamento (evidente) tra il Bit-boom e l’anoressia di rendimenti provocata dal QE ormai quasi decennale, vorrei provare a fare una riflessione sui concetti di investimento e speculazione.

Molte persone compiono l’errore di iniziare a operare sui mercati finanziari senza alcun altro obiettivo tranne quello di “fare un sacco di soldi”; sebbene perfettamente corretto, questo obiettivo da solo non può attivare il meccanismo psicologico (e fisico) che conduce al successo. Ogni volta che ci si imbatte in difficoltà o in situazioni inaspettate, il sistema nervoso si prepara automaticamente per una scelta-base del tipo: “vincere o fuggire”.

A quel punto, innescati certi meccanismi biochimici, l’inazione o la sconfitta (qualunque sia la sua motivazione) portano inevitabilmente tensione e/o stress, spesso molto difficili da gestire.

Appare chiaro come i movimenti del prezzo non siano solo una risposta passiva e meccanica alle forze del mercato: vi è invece un forte effetto di feedback (ritorno), il quale conferma che le forze del mercato sono a loro volta responsabili dei movimenti del prezzo e del loro perpetuarsi o terminare. In altre parole, c’è una evidente e innegabile relazione tra i prezzi e il comportamento dell’investitore, il che smentisce in modo assoluto la teoria di prezzo di equilibrio teorico come fine ultimo del movimento di un mercato, tanto cara a fondamentalisti e macroeconomisti.

A quel punto, innescati certi meccanismi biochimici, l’inazione o la sconfitta (qualunque sia la sua motivazione) portano inevitabilmente tensione e/o stress, spesso molto difficili da gestire.

Appare chiaro come i movimenti del prezzo non siano solo una risposta passiva e meccanica alle forze del mercato: vi è invece un forte effetto di feedback (ritorno), il quale conferma che le forze del mercato sono a loro volta responsabili dei movimenti del prezzo e del loro perpetuarsi o terminare. In altre parole, c’è una evidente e innegabile relazione tra i prezzi e il comportamento dell’investitore, il che smentisce in modo assoluto la teoria di prezzo di equilibrio teorico come fine ultimo del movimento di un mercato, tanto cara a fondamentalisti e macroeconomisti.

Il comportamento di massa applicato ai due grandi gruppi presenti nei mercati, rialzisti (“bulls”) e ribassisti (“bears”) comporta un assunto molto importante, cioè che un movimento nei prezzi innesca una risposta emotiva nei membri dei due gruppi, contribuendo così ad assicurare che la direzione dei più recenti spostamenti di prezzo tenda a essere perpetuata nel futuro prossimo.

La ragione per cui il comportamento è in parte dipendente dal prezzo è che un movimento delle quotazioni in una particolare direzione rappresenta il fulcro concettuale dell’esistenza di uno dei due gruppi, e aiuta perciò ad assolvere alle funzioni di leadership per quello stesso gruppo.

Poiché la nostra esperienza di vita attraverso il tempo è apparentemente lineare e sequenziale, e poiché per la maggior parte di noi i processi mentali sono della stessa natura, vi è una tendenza innata a credere che ciò che è accaduto nel recente passato continuerà ad accadere anche nell’immediato futuro.

Se, per esempio, i prezzi delle azioni sono appena saliti, non solo i rialzisti si sentiranno soddisfatti, ma vi sarà anche la tendenza psicologica ad assumere la tesi che i prezzi, poiché sono saliti, saliranno ancora: viene così generata una chiara “istruzione” agli investitori di comperare quante più azioni possibile.

La ragione per cui il comportamento è in parte dipendente dal prezzo è che un movimento delle quotazioni in una particolare direzione rappresenta il fulcro concettuale dell’esistenza di uno dei due gruppi, e aiuta perciò ad assolvere alle funzioni di leadership per quello stesso gruppo.

Poiché la nostra esperienza di vita attraverso il tempo è apparentemente lineare e sequenziale, e poiché per la maggior parte di noi i processi mentali sono della stessa natura, vi è una tendenza innata a credere che ciò che è accaduto nel recente passato continuerà ad accadere anche nell’immediato futuro.

Se, per esempio, i prezzi delle azioni sono appena saliti, non solo i rialzisti si sentiranno soddisfatti, ma vi sarà anche la tendenza psicologica ad assumere la tesi che i prezzi, poiché sono saliti, saliranno ancora: viene così generata una chiara “istruzione” agli investitori di comperare quante più azioni possibile.

La conclusione di questa impostazione è la seguente: il perseguimento dei profitti come fine comune di tutti i partecipanti al mercato provoca come conseguenza il fatto che il comportamento psicologico dei mercati sia un fenomeno osservabile attraverso le dinamiche del comportamento di gruppo. Il coinvolgimento emotivo degli investitori individuali si traduce così in un coinvolgimento emotivo sia del gruppo rialzista sia di quello ribassista: ciascun investitore accetta e fa proprie le argomentazioni del proprio gruppo, si identifica profondamente in esso e accetta (sottomettendovisi) sia la leadership indiretta fornita dalla direzione dei prezzi che quella dei media. La coesistenza di due gruppi all’interno di ciascun mercato fornisce il meccanismo attraverso cui viene trasmesso il comportamento ciclico dei prezzi.

A causa del prevalere dell’una o dell’altra parte, esistono condizioni di incertezza e conflitto: lo stress a esse connesso incoraggia ciascun gruppo a proteggere la propria autonomia e a perseguire i propri obiettivi strategici in relazione ai prezzi. Di conseguenza, la tendenza all’integrazione di ciascun individuo viene stimolata per assicurare il controllo delle posizioni operative, al fine di ottenere il massimo effetto.

A causa del prevalere dell’una o dell’altra parte, esistono condizioni di incertezza e conflitto: lo stress a esse connesso incoraggia ciascun gruppo a proteggere la propria autonomia e a perseguire i propri obiettivi strategici in relazione ai prezzi. Di conseguenza, la tendenza all’integrazione di ciascun individuo viene stimolata per assicurare il controllo delle posizioni operative, al fine di ottenere il massimo effetto.

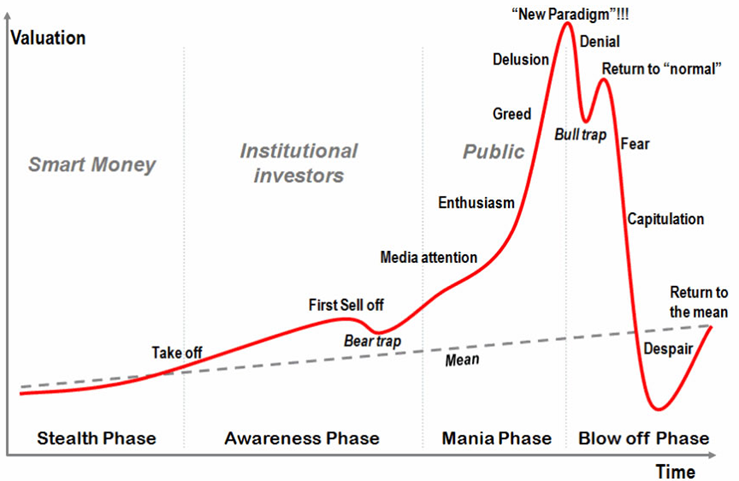

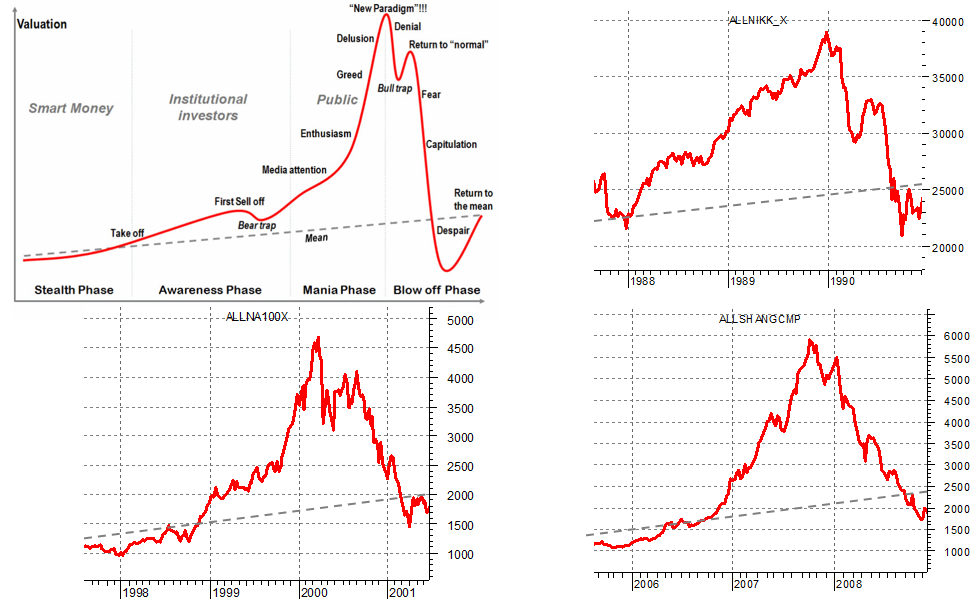

Le decisioni operative tendono così, man mano che il trend si sviluppa, a essere sempre meno razionali e le energie del gruppo vincente passano dal convincimento dei propri membri alla propaganda esterna contro il gruppo perdente. Quest’ultimo risponde progressivamente alla propria perdita di identità unendosi al gruppo vincente, assicurando così nuovo propellente al trend in essere; nella fase finale (chiamata anche di blow-off) si registrano estremi assolutamente immotivati di euforia e/o di pessimismo, e si verificano così le condizioni ultime di contesto per garantire il cambiamento.

La linea che separa l’investimento dalla speculazione non è mai nitida, ma diventa ancora più sfumata quando la maggior parte dei partecipanti recentemente ha goduto di guadagni e trionfi: null’altro seda la razionalità come grandi dosi di soldi senza sforzo. Dopo un’esperienza emozionante di quel genere, gli investitori hanno un comportamento simile a quello di Cenerentola alla festa di ballo: sanno che andare oltre la mezzanotte – vale a dire continuare a speculare in mercati di pura ed evdente matrice speculativa (ma anche in titoli di aziende che hanno valutazioni gigantesche relative al cash flow che probabilmente genereranno in futuro, come alcune big cap del NASDAQ) – porta in ultima analisi non a carrozze e cavalli bianchi ma solo a zucche e topi, ma odiano perdere un singolo minuto di quello che sentono come il “loro” grande party, la Grande Occasione. Anche quelli parzialmente consapevoli (quindi parzialmente spaventati) non hanno intenzione di lasciare il party se non pochi secondi prima di mezzanotte, ma c’è un problema: tutti, proprio tutti ballano in una sala in cui gli orologi non hanno lancette.

Bit-boom: investimento o speculazione?

ultima modifica: 2017-11-10T23:36:42+00:00

da

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.