Nella vasta mitologia dei mercati, un posto importante è riservato al rialzo perpetuo. Detto in termini semplici: quanto più a lungo un mercato sale, tanto più vengono spazzati via i suoi oppositori e tanto più acquistano forza le motivazioni, anche le meno razionali, che giustificano sia i livelli raggiunti che le previsioni di ulteriori salite.Durante le bolle (come anche nelle grandi discese) scatta l’istinto selvaggio dei mercati: avidità, paura, compiacenza, euforia, negazione sistematica. Spesso in questi casi si parla sui media di “nuovo paradigma” e di “questa volta è diverso”. Invariabilmente, alla fine, gli eccessi vengono smascherati come tali e i mercati, che si muovono in base a un criterio estremamente razionale come la convenienza, ritornano su valori più bassi e quindi più interessanti. La questione in discussione è se dopo quattro anni e mezzo di salita il mercato azionario americano sia in un eccesso di valutazione (leggi: bolla), oppure se i nuovi record storici siano semplicemente il segno distintivo della riuscita delle politiche di espansione monetaria. A questo proposito, la prima osservazione riguarda la natura stessa di una bolla speculativa. Lo studio dei fenomeni di speculazione di massa porta a notare che le bolle si sviluppano a onde o a grappoli in un determinato periodo di tempo e che quindi tendono ad essere eventi che sono correlati uno con l’altro: ogni bolla, infatti, conduce a una crisi e ciascuna di queste crisi a suo modo pone le basi per la bolla successiva. Questa è effettivamente la dinamica che abbiamo visto sui mercati finanziari per più di una decade, diciamo a partire dalla crisi dei mercati emergenti del 1997 e dell’hedge fund LTCM nel 1998. La risposta della FED alla crisi che seguì la recessione del 2000-2002 fu di creare le condizioni di credito che incoraggiarono la bolla speculativa sugli immobili: i rischi di questa politica erano ben noti, ma la FED permise lo stesso a questi rischi di espandersi fino a diventare il boom che poi condusse al secondo crash, quello del 2008. A sua volta, la risposta alla crisi e al collasso del 2007-2009 avvenne su due piani: da un lato la politica fiscale e dall’altro la politica monetaria, nota come Quantitative Easing (QE). Quest’ultima in particolare è ormai diventata il focus quasi esclusivo degli investitori. Peraltro, come sviscerato anche dal Premio Nobel americano Milton Friedman, il tasso di consumo delle persone non si basa se non in maniera minima sulle variazioni nel valore degli asset volatili come le azioni, quanto piuttosto su quello che è percepito come il loro “reddito stabile”. Pertanto, il QE ha poco meccanismo di trasmissione diretto nei confronti dell’economia reale, la “Main Street Economy”.

Sul tema si è recentemente espresso Warren Buffett, il quale in un’intervista alla CNBC ha detto, riferendosi appunto al QE3, che “non ha avuto gli effetti attesi sull’economia” e sulla borsa USA che “sono tempi duri per chi cerca qualcosa a buon mercato”. Questa è una opinione importante, specie da parte del “value investor” per eccellenza. Negli USA, le richieste complessive di assistenza alimentare sono salite dal 2001 ad aggi da 17 milioni a 47 milioni. La percentuale di popolazione con un lavoro è scesa. Contemporaneamente, le aziende hanno visto i loro profitti esplodere al rialzo. L’effetto centrale del QE finora non è quindi stato certo sull’economia reale ma sulla speculazione finanziaria, la “Wall Street Economy”. La Fed crea nuova base monetaria attraverso l’acquisto sul mercato di Bonds e di altri asset e questo risulta in una enorme quantità di carta a “rendimento zero” la quale, visto che gira sui mercati, deve pur essere in qualche portafoglio in ogni dato momento. A sua volta, questa carta a interessi zero è per gli investitori una patata bollente, che incoraggia la tendenza a ottenere a qualunque costo rendimenti migliori: e per far questo non si può che usare asset più speculativi. Ecco spiegato il meccanismo. Inoltre, l’espansione dei margini e le enormi immissioni di liquidità hanno permesso finora alle aziende USA di finanziare imponenti campagne di buyback, immettendo ulteriore liquidità nel mercato azionario.

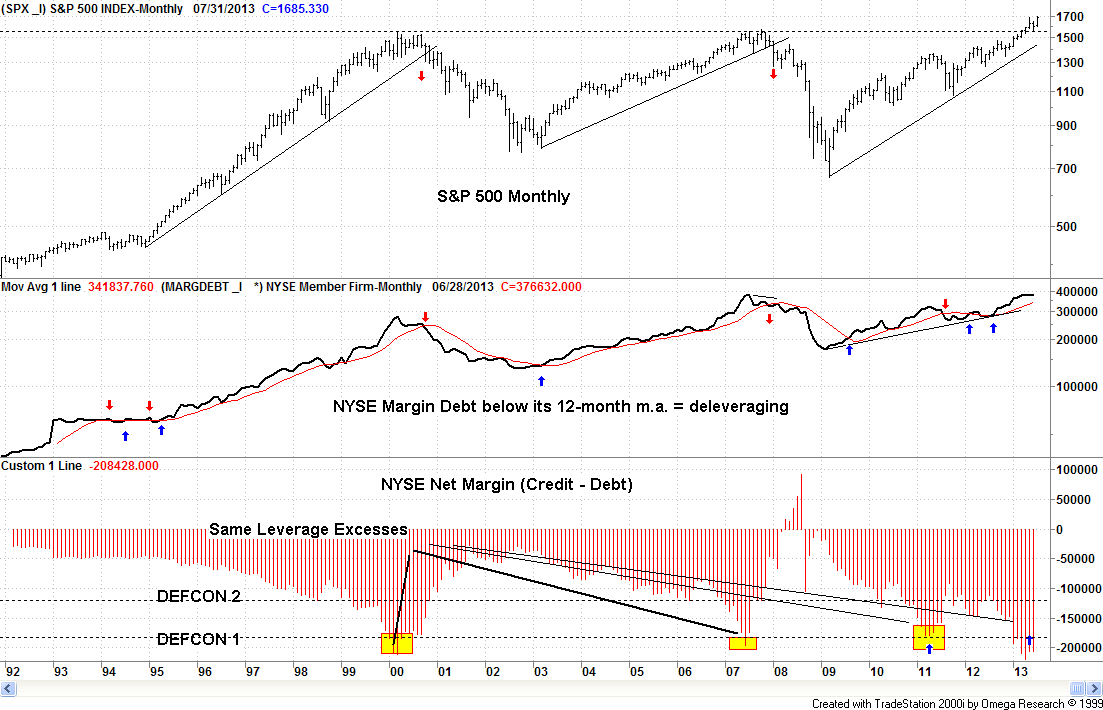

Ulteriori prove della presenza di una componente speculativa nella salita della borsa USA arrivano dal livello di utilizzo della leva finanziaria, che è arrivata ai massimi di sempre sia in termini assoluti che in relazione al prodotto nazionale lordo USA.

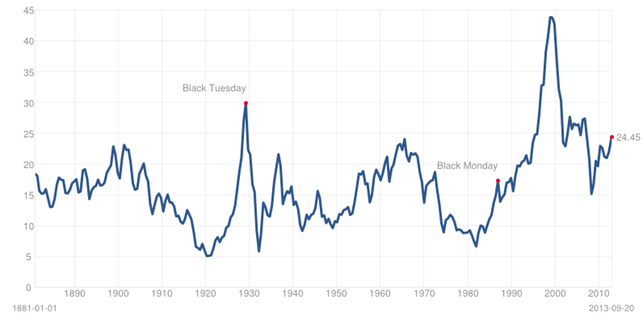

Anche la valutazione di P/E di Shiller è al quarto livello di sempre, superata solo dagli eccessi del 2007, 2000 e 1929.

Inoltre, l’assenza di correzioni e quindi di vere opportunità di acquisto da molti mesi a questa parte, sta forzando molti investitori finora restii ad entrare e tutti coloro che erano sottopesati – o che addirittura erano andati al ribasso sulla borsa USA – a ricoprirsi. Due importanti concause nel rialzo che ha portato ai recenti record sono quindi identificabili negli errori di posizionamento degli investitori, in particolare di quelli istituzionali, e nella mancanza di convenienza delle alternative classiche di investimento. In questo senso la situazione dei mercati innescata dalla politica della Fed può essere paragonata a quella di una casa che viene sistematicamente affumicata, stanza dopo stanza: pian piano le stanze diventano impraticabili (sicuramente lo è quella della liquidità, che non rende nulla; e lo è quella dei bonds, che storicamente pagano ancora premi irrisori per il rischio di tasso e il rischio di credito) e gli abitanti della casa – cioè gli investitori – non possono che spostarsi nell’unica stanza che finora non è stata affumicata: la borsa.

Uno dei mantra dei rialzisti riguarda gli elevati margini di profitto della borsa USA, che a detta di molti ne giustificano le quotazioni. Questi margini in realtà non sono sostenibili in quanto sono semplicemente l’immagine speculare di ciò che è accaduto in risposta alla crisi del 2007-2009. La politica di spesa pubblica e fiscale degli USA ha permesso ai consumatori di continuare a mantenere il proprio standard di consumo attraverso l’indebitamento, nonostante la disoccupazione fosse salita ai massimi da molti decenni e nonostante i salari fossero scesi, e quindi ha permesso alle imprese di aumentare i margini. Il semplice esame della correlazione (molto stretta) che esiste tra i margini di profitto e le proiezioni di rendimento futuro del mercato azionario americano porta a concludere l’esatto opposto di quella che è la percezione attuale: probabilmente quello che aspetta il mercato azionario USA nella prossima decade è una serie di grandi movimenti ciclici che però porteranno a un ritorno complessivo medio che da questi livelli difficilmente andrà oltre il 3 per cento all’anno, compresi i dividendi. Questa proiezione può essere modificata (significativamente) in positivo soltanto nel caso in cui la borsa americana abbia una correzione pari o superiore al 20 per cento dai livelli attuali.

In termini generali, si può arrivare alla conclusione che chi acquista il mercato americano da questi livelli (oltre 1700 di S&P500) in su lo fa perché ritiene che qualcun altro sia disposto a comperare domani quello che lui ha comperato oggi, ma a prezzi più elevati. Questa è in ultima analisi la definizione più pura che ci può essere di speculazione, intesa non nel termine derivato dal latino “speculor” e cioè “osservo attentamente”, ma semplicemente come istinto di arricchimento basato sul puro senso del gioco. Non c’è nulla di male in questo, in sé e per sé: ma la storia insegna alcune cose al riguardo.

La prima è che le banche centrali e in particolare la FED, al di là delle dichiarazioni di facciata (vedi l’”esuberanza irrazionale” di Greenspan, ma anche le stesse dichiarazioni di Bernanke), non fanno mai nulla per prevenire questo tipo di situazioni perchè in fondo è la loro stessa azione che le crea. La riprova è la recentissima decisione della FED di prolungare “ad libitum” il programma di QE pur in presenza di condizioni favorevoli alla sua sospensione: l’unica strada che ha a disposizione è la continuazione della attuale politica iperespansiva per provare a sostenere la situazione americana e per provare a creare un meccanismo di rifinanziamento del debito pubblico americano a tassi inferiori, anche perché un rialzo fuori controllo dei tassi creerebbe alla FED stessa buchi (almeno virtuali) di bilancio difficilmente quantificabili.

La seconda lezione che insegna la storia è che i massimi di borsa spesso sono processi che durano molti mesi, composti da una serie di correzioni e spinte a nuovi massimi marginali, spesso connessi alla fase finale del ciclo di espansione, quando quindi tutto sembra “andare benissimo”.

La terza lezione è che è impossibile evitare che il pubblico – inteso come la massa degli investitori privati – si getti a capofitto e spesso tardivamente in una bolla speculativa, per un semplice meccanismo basato sull’avidità e sull’invidia. Questo meccanismo imitativo crea le basi per un comportamento collettivo simile a quello di un branco, ampiamente documentato e studiato dagli psicologi.

La quarta lezione è che gli ultimi arrivati, proprio per essersi “convertiti” per ultimi, sono i più fanatici difensori del trend e sono anche quelli che non riescono quasi mai a uscirne con dei vantaggi: anzi sono molto spesso quelli che escono dopo mesi e mesi di ribasso, con le peggiori perdite.

Queste quattro “lezioni” sono confermate da decenni di storia dei mercati. Ma il vero problema con una bolla speculativa è che è possibile individuarla e riconoscerne i tratti distintivi per tempo, ma è praticamente impossibile prevedere quanto possa durare e quando possa finire. E’ invece possibile cercare di identificare quanto meno i possibili “trigger”, le micce che potrebbero nel futuro innescare un ribaltamento del mood collettivo positivo: ad esempio un ulteriore rialzo dei tassi a lungo USA, il che vorrebbe dire che la Fed non riesce più ad avere il controllo sul mercato obbligazionario nonostante la perpetuazione del QE. O una discesa rapida del dollaro, che invece vorrebbe dire che il mercato sta percependo come un rischio reale la enorme immissione di massa monetaria virtuale che è avvenuta negli USA negli ultimi anni.

Quanto appena detto rappresenta semplicemente una presa d’atto e di coscienza di uno stato di cose che non può essere trascurato soltanto perchè momentaneamente il mercato non lo recepisce. Bisogna aggiungere anche il fatto che, a differenza di quanto è accaduto in passato sugli altri importanti massimi e picchi di mercato azionario, in questo particolare caso la FED (e – per inciso – anche le altre principali banche centrali tra cui BCE, BOJ, BOE) non ha più alcuna cartuccia da sparare dal punto di vista della riduzione del costo del denaro. Pertanto, qualora in un futuro più o meno prossimo la situazione si ribaltasse e i nodi appena descritti venissero al pettine, sarà molto interessante capire con quale tipo di “exit strategy” se ne uscirà.

Per ora il volo di Icaro della borsa USA continua. Lo S&P500 che veniva buttato via come kryptonite nel 2009 a 666 (numero cabalisticamente interessante), ora viene rincorso oltre 1700. Ma un top richiede segnali, non semplici indizi. La realtà è che la attuale “esuberanza” innescata dall’eccesso di liquidità e dai tassi zero è paradossalmente nutrita sia dalle buone che dalle cattive notizie, le prime perché rafforzano la percezione della ripresa, le seconde perché prolungano il QE: questa fase di nirvana può quindi durare ancora e può mantenere il mercato azionario americano “irrazionale” (e trascinarne dentro altri) a lungo, più a lungo di quanto la logica, i fattori tecnici e gli stessi fondamentali porterebbero a ritenere. Ma estensione e durata del rialzo non ridurranno i parametri di rischio: li metteranno ancora di più sotto stress. Tenderanno un elastico già parecchio teso. In alcuni casi la messa a terra mentale e pratica di questo processo di “riconoscimento dell’eccesso” avviene gradualmente; in altri casi, come nel 1987, avviene praticamente di colpo.

La conclusione di chi scrive è che i mercati vadano seguiti senza essere giudicati, ma anche che sia necessario avere una percezione esatta e avallata da dati storici e statistici della situazione. Non si possono continuamente raccontare agli investitori e ai risparmiatori le favolette per farli affluire al grande casinò/mattatoio della finanza. Gli eventi e le politiche straordinarie stanno guidando il mercato azionario USA a un altro eccesso speculativo, solo qualche anno dopo la dura lezione del 2007-2009: in queste situazioni, solo una disciplina di investimento paziente, storicamente informata e consapevole del rischio prevarrà. L’elemento centrale di ogni disciplina di investimento è l’attenta analisi storica dei cicli di mercato e una stima dei rischi e dei vantaggi prospettici ottenibili attraverso questa analisi. Il problema è che gli investitori (e non solo quelli italiani) tendono sistematicamente ad abbandonare le strategie più solide nel momento in cui queste strategie incappano nel loro “bear market”, cioè quando non funzionano più tanto bene, il che accade sempre nelle fasi di eccesso di euforia o di panico.

Per leggere alcune delle opinioni sui mercati pubblicate da Francesco Caruso dal 1995 ad oggi, leggi “Scripta Manent“.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.