Questo articolo parla della liquidità e del suo attuale non-ruolo come forma di investimento ma è anche una riflessione sul perché il mercato accetti (e anzi cerchi di razionalizzare) distorsioni di valutazione e asimmetrie prolungate, come quelle in atto su diversi importanti mercati finanziari.

Il primo passo è fotografare la realtà. Esiste una bolla che continua a gonfiarsi sulla borsa americana (in particolare su alcuni settori e titoli di grandissima capitalizzazione e diffusione) e che è ancora viva su gran parte del debito (ai record storici globali rispetto al PIL) e quindi del mondo obbligazionario, lontanissimo dai suoi valori di equilibrio tra reddito e volatilità storica. Collegata come un vaso comunicante a questa prima bolla ve n’è una seconda, più subdola, nuova, intellettualmente intrigante, senza storia passata, ed è la bolla che riguarda il transito massiccio verso strumenti e strategie passive. Entrambe hanno cause chiare e in parte riconducibili alla stessa origine: le politiche di forzato (prima) e volontario (dopo) soffocamento del rendimento risk-free da parte delle Banche Centrali.

Ma per capire quello che sta succedendo, è necessario concentrarsi sulla seconda bolla, quella su strumenti e strategie passive, magari meno evidente ma molto più pervasiva e a mio avviso caratterizzata (lo vedremo dopo) da un feeding reciproco con la prima.

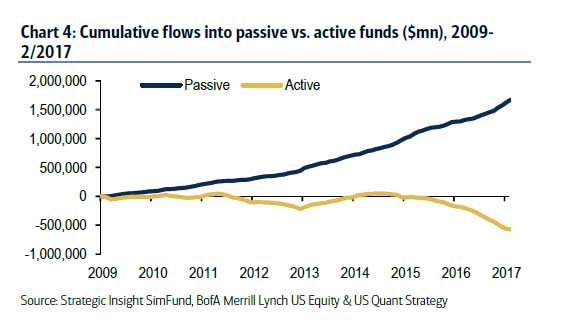

Parto dal connubio tra strategie passive e strumenti passivi (ETF). Il concetto di investimento passivo implica l’avere un’esposizione costante al rialzo ad azioni e obbligazioni e non è nulla di particolarmente nuovo. L’investimento passivo tramite ETF ha guadagnato e sta tuttora guadagnando piede in modo oggettivo e massiccio: gli ETF al momento ammontano a circa 2.6 trilioni e una grande casa di consulenza proietta che questi numeri raddoppieranno entro il 2020, tutti (o quasi) a spese del management attivo di portafoglio. La popolarità e la diffusione degli ETF hanno profondamente cambiato il business dell’asset management. Di fatto, l’asset management che lavora “long only”, con strategie attive e con costi più elevati, usando specifiche strategie per sovraperformare i mercati, ormai è chiamato a provare il suo valore ogni anno rispetto all’investimento passivo, con l’alternativa di rischiare pesanti riscatti.

I numeri dimostrano che la maggior parte di queste strategie attive sono basate su concetti che hanno prevalso e che hanno funzionato fino al 2009-2010 ma che stanno funzionando piuttosto male negli ultimi anni, anche in quanto queste strategie sono basate su una logica di simmetria tra valutazioni e rischi che sembra diventata obsoleta in questo mondo dove le banche centrali hanno un ruolo fortemente attivo di supporto e controllo dei mercati.

Il concetto di rischio sembra evaporare rapidamente. Veniamo da anni e anni di mercati obbligazionari in salita a causa del calo dei tassi di interesse e veniamo anche da anni – quelli post 2009 – di mercati azionari che in media sono stati i migliori performer tra le varie classi di asset: quindi, se dovessimo guardare alle statistiche dei mercati limitatamente agli ultimi otto anni, quello che i numeri testimoniano è che gli strumenti passivi hanno dominato e che i più semplici mix passivi tra indici azionari e bonds (magari con un pizzico di oro) hanno sovraperformato altre raffinate strategie e sono stati il miglior investimento sia in termini di rendimento che in termini di efficienza, misurata con lo Sharpe ratio.

Il dibattito quindi si sta spostando dalla tipologia di investimento alla tipologia di strategia, e cioè asset management attivo verso asset management passivo.

Il dibattito quindi si sta spostando dalla tipologia di investimento alla tipologia di strategia, e cioè asset management attivo verso asset management passivo.

L’evoluzione in termini volumetrici degli ETF ha fatto sorgere di colpo una campagna di stampa importante nei confronti di parte dell’asset management, il quale (si è detto) negli ultimi 35 anni ha caricato fees sempre più alte per mantenere una vasta infrastruttura umana di portfolio managers, analisti, personale amministrativo e canali di distribuzione.

Da un lato c’è quindi una dinamica di investitori che migrano verso veicoli passivi a basso costo perché hanno preso coscienza che l’active management ad alto costo ha sottoperformato strumenti e strategie passive, specie dal 2011-2012 in poi. In questo senso, il mercato degli investimenti si dimostra un mercato razionale che persegue a tutti i livelli la logica stringente del Rasoio di Occam: è inutile fare con più ciò che si può fare con meno. Gli ETF stanno decimando gli assets under management dei fondi più convenzionali: ma, interessante, hanno cominciato a mangiare anche nel piatto degli Hedge funds. Come mai?

Certamente, gli investitori che hanno fatto questa scelta non possono essere biasimati: le borse sono salite, specie gli indici più importanti, molti manager attivi hanno sottoperformato e/o sono stati lenti nel ridurre i costi e le banche centrali hanno di fatto funzionato negli ultimi anni come una assicurazione contro i cali eccessivi dei mercati.

Questo setup ha creato un ambiente estremamente sfidante e difficile per i manager attivi convenzionali e invece ha rappresentato vento in poppa per gli ETF. Qui arriva il punto cruciale del collegamento tra le due bolle. Un mercato che investe massicciamente in strumenti passivi, provoca a sua volta un investimento nei sottostanti a prescindere da qualunque tipo di valutazione. Se entrano flussi su un ETF, l’ETF deve investire nel sottostante, senza discrezionalità: la discrezionalità è lasciata a chi investe e quindi alla strategia.

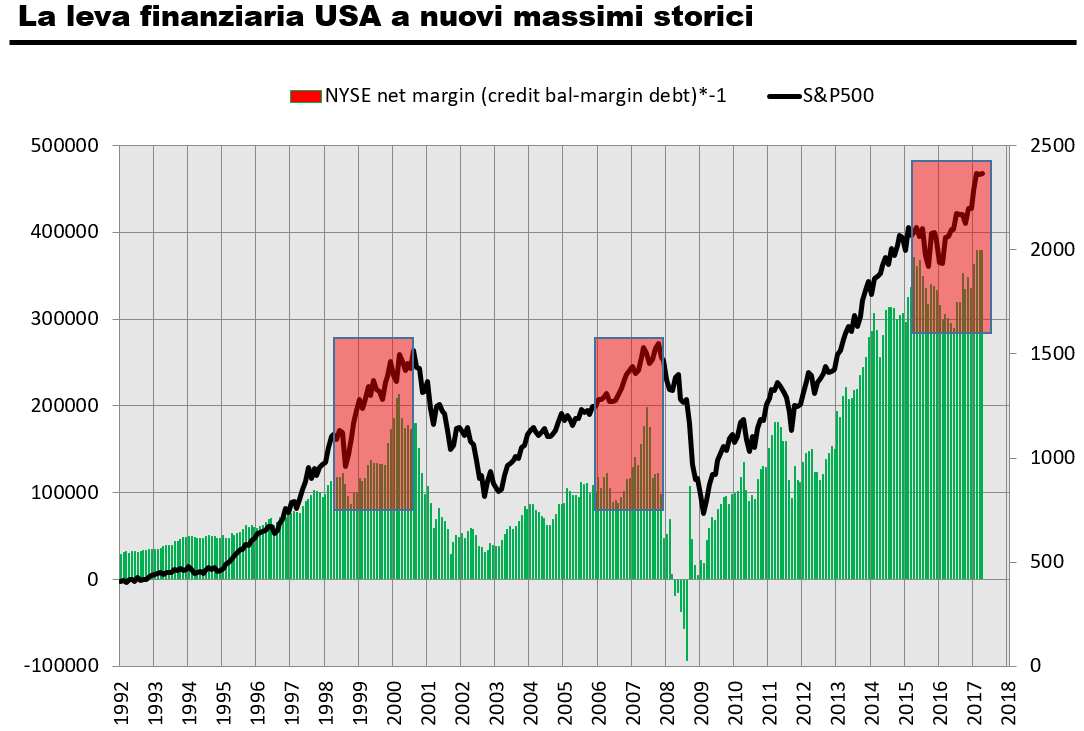

Il processo di liquidazione della liquidità, zavorra inutile e aremuneritiva, che ha accelerato dopo Brexit e Trump, rappresenta un collo di bottiglia micidiale. In assenza di fattori di crisi, questo processo di investimento su strumenti e strategie passive può tranquillamente andare avanti, almeno fino a quando il serbatorio della liquidità non sarà riallocato e/o il flusso delle banche centrali non sarà che un rivolo o un deflusso (come comincia ad essere negli USA: ma la leva finanziaria di fatto continua a salire ed è a record storici). A quel punto, passato il punto di flesso della liquidità, i mercati incontreranno un plateau fisiologico.

Nel grafico vediamo come il livello del Margin Debt USA raggiunge nuovi massimi storici e cancella così la divergenza precedente. La situazione appare molto simile a quelle del 1999 e del 2007, quando – dopo una fase di pausa – sia l’indice che il MD formarono un’ultima spinta a nuovi massimi. Già nel 2015 la leva finanziaria USA (che possiamo definire come la componente speculativa del mercato azionario) aveva raggiunto picchi senza precedenti, grazie alla facilità di indebitamento di privati e aziende (che si è tradotto in posizioni a leva e buybacks). Nessuno può dire quanto in alto si spossa spingere questo indicatore: almeno, noi non siamo in grado di farlo anche se stiamo studiando il problema dal punto di vista matematico. Quello che sappiamo è che questo indicatore è sensibile a due elementi: tassi a breve e rischio di credito. Ogni top del Margin Debt è stato registrato in corrispondenza con l’inizio di una fase non solo e non tanto di deterioramento dei mercati azionari, quanto, in senso più esteso, di contrazione della redditività degli asset. Noi vediamo questo indicatore per quello che è: un segnale chiaro dell’importanza della leva finanziaria nella salitra del mercato leader e un potenziale moltiplicatore di volatilità in caso di choc finanziari che portino a un allargamento del rischio di credito e quindi a un deleveraging sistematico.

Nel grafico vediamo come il livello del Margin Debt USA raggiunge nuovi massimi storici e cancella così la divergenza precedente. La situazione appare molto simile a quelle del 1999 e del 2007, quando – dopo una fase di pausa – sia l’indice che il MD formarono un’ultima spinta a nuovi massimi. Già nel 2015 la leva finanziaria USA (che possiamo definire come la componente speculativa del mercato azionario) aveva raggiunto picchi senza precedenti, grazie alla facilità di indebitamento di privati e aziende (che si è tradotto in posizioni a leva e buybacks). Nessuno può dire quanto in alto si spossa spingere questo indicatore: almeno, noi non siamo in grado di farlo anche se stiamo studiando il problema dal punto di vista matematico. Quello che sappiamo è che questo indicatore è sensibile a due elementi: tassi a breve e rischio di credito. Ogni top del Margin Debt è stato registrato in corrispondenza con l’inizio di una fase non solo e non tanto di deterioramento dei mercati azionari, quanto, in senso più esteso, di contrazione della redditività degli asset. Noi vediamo questo indicatore per quello che è: un segnale chiaro dell’importanza della leva finanziaria nella salitra del mercato leader e un potenziale moltiplicatore di volatilità in caso di choc finanziari che portino a un allargamento del rischio di credito e quindi a un deleveraging sistematico.

Solo un disinvestimento strutturale causato da eventi endogeni o esogeni potrebbe provocare una inversione prematura del flusso, anche se in questo senso il mercato è reso più fragile di quanto appaia a prima vista dall’esposizione record alla leva (indebitamento netto) su certi mercati, che rischia di innescare un processo di deleveraging.

La prudenza crolla nella bestia affamata: e la fame di rendimento è enorme, talmente grande da far ormai sottovalutare anche all’investitore più evoluto il concetto di rischio. L’investitore affamato si allontana quindi dalla disciplina. Sotto questo aspetto, il momento attuale è già per molti versi la fotocopia di fasi già viste.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.