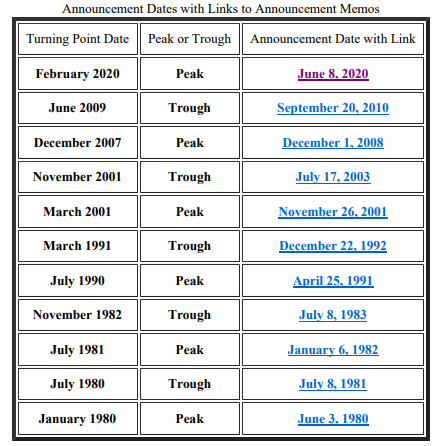

Il National Bureau of Economic Research ha generato – con un tempismo fuori dall’ordinario visto il track record del passato, visualizzabile nello schema che segue, tratto dal loro sito nber.org – il segnale ufficiale di recessione per gli Stati Uniti.

Secondo il NBER la recessione è quindi iniziata in febbraio: ma è stato necessario aspettare fino a giugno per avere una comunicazione ufficiale in questo senso. Se da un lato questo prova la correttezza delle nostre analisi e della nostra modalità di valutazione dei dati economici (era stata indicata una situazione di recessione per gli USA sui nostri report e post fin da marzo) dall’altro lato porta a riflettere, in un anno elettorale, sulla vera motivazione per cui il NBER, che storicamente emette queste dichiarazioni con un ritardo molto forte – questa volta sia stato particolarmente tempestivo nella sua analisi dei dati (fine febbraio-inizio giugno è il lag temporale più corto di tutti).

Separiamo l’impressione dalla oggettività. L’impressione è che questo annuncio sia in qualche maniera preparatorio o prelusivo a un annuncio di senso opposto (uscita dalla recessione), che ovviamente darebbe un senso al rally dei mercati azionari e soprattutto ai nuovi massimi storici del Nasdaq. L’esame dei dati ci dice che effettivamente esiste un oggettivo miglioramento rispetto ai dati molto brutti di marzo e che se questo miglioramento fosse confermato anche con i dati del prossimo mese, potrebbe portare anche secondo i nostri modelli a una (straordinariamente) rapida uscita dalla fase recessiva. Si tratterebbe in questo caso di una delle recessioni più veloci di tutti i tempi per l’economia americana. Saranno decisivi i dati sulla disoccupazione e sulla fiducia dei consumatori che nell’ultimo mese, hanno mostrato un leggero rimbalzo che però non può ancora essere considerato una inversione di tendenza. Ricordiamo – per chi non lo sapesse – che il National Bureau of Economic Research è un organismo autonomo informalmente staccato sia dal governo USA che dalla Federal Reserve. L’importanza che questo dato riveste per gli investitori è rilevante, in quanto i dati storici mostrano chiaramente che la permanenza della economia americana in recessione innalza i rischi per gli investimenti volatili. Per fare soltanto due esempi che riguardano le ultime due fasi recessive, si nota che la recessione ufficiale del 2001 venne chiamata come iniziata a marzo (ma in novembre 2001, dopo le Twin Towers) e venne definita terminata dal NBER nello stesso mese (novembre 2001), ma con una dichiarazione di luglio 2003! Dopo questa uscita “formale” in realtà l’economia peggiorò ancora, come tutti ricordano, e ci fu un altro calo molto violento delle borse che portò nel 2003 a un minimo inferiore a quello del Crash delle Twin Towers. Nel 2008 la recessione inizio formalmente a dicembre 2007, ma venne chiamata molto dopo (dicembre 2008) quando ormai la frittata della Lehman Brothers era già stata fatta. Alla luce di questi dati e alla luce degli interventi poderosi delle Banche Centrali, non escludiamo assolutamente che da un punto di vista formale le economie siano uscite dalla recessione ma aspettiamo di vedere i prossimi dati per confermare o meno questa impressione in modo autonomo. Le chiamate del NBER appaiono poco utili ai fini pratici, visto il track record.

Quello che invece emerge dai barometri che pubblichiamo su Cicli&Mercati – e che secondo noi è della massima importanza – è il ruolo che i tassi di interesse rivestono in questa situazione. Una vera fase di ripresa o espansione non può che essere accompagnata da tassi a lungo in rialzo e da tassi a breve quanto meno stabili. In questo senso paradossalmente l’Europa sembra avere anticipato gli Stati Uniti in quanto, dopo la decisione di due mesi fa della BCE, il tasso di mercato a breve si è subito riportato verso lo 0% e i tassi a lungo periodo dei Bund governativi tedeschi sono leggermente saliti. Incidentalmente, questo ha portato alla classica inversione della curva dei tassi anche in Europa: ma con il QE perpetuo e la Robinhood Economy in atto, queste considerazioni sembrano (al momento) figlie del passato, come una buona fetta dell’economia tradizionale.

Questo inatteso recupero dei tassi a breve europei ha portato tra le sue conseguenze il rafforzamento dell’Euro contro il Dollaro, movimento che almeno in parte è figlio di questa situazione e cioè di un minor costo dell’indebitamento per le posizioni al rialzo di Euro. Quello che appare difficilmente compatibile in questo momento è un contemporaneo rialzo delle borse e dei bonds, scenario che è in contrasto con qualunque tipo di quadro economico, sia recessivo che espansivo.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.