Buon anno, cari lettori del Punto di Lagrange.

Ci auguriamo che le festività natalizie vi siano piaciute e che abbiate iniziato il 2023 con il piede giusto. Quello appena trascorso è stato sicuramente un anno interessante su più fronti e quello che è appena iniziato si preannuncia non meno intrigante. Il mercato azionario parte forte e speriamo che mantenga tale rotta nei prossimi mesi. Ma il mercato non opera nel vuoto e qualunque fattore negativo non sia riuscito a influenzarlo negli ultimi mesi potrebbe farlo da qui in avanti, a meno che non si sappia guardare oltre la collina del pessimismo cosmico dominante (nel quale, come spiegheremo, non ci riconosciamo). Tuttavia, dal momento che non siamo maghi economici, possiamo solo fare il confronto con previsioni più istruite delle nostre, che vagolano nell’incertezza e non promettono molto sollievo.

Per iniziare, rivedremo alcune note scritte un anno fa e vedremo come si sono comportate. Replicheremo frammenti delle previsioni complete qui, ma se vuoi leggere le note complete, è possibile farlo sul nostro sito nella sezione dedicata.

“La difficile partenza d’anno di diversi indici, tra cui la tecnologia USA, e il contestuale calo delle obbligazioni riaprono zone d’ombra che sembravano dimenticate: o, meglio, deliberatamente sepolte sotto lo tsunami di liquidità delle Banche Centrali.

- Il sistema del classico portafoglio bilanciato azioni/obbligazioni si è rotto.

- Le obbligazioni sono da lungo tempo oscenamente costose e non sono più in grado di coprire il rischio delle azioni

- Le azioni sono parecchio costose (specie in certi segmenti) e rischiano grandi drawdown

- La falsa diversificazione porta a una profonda fragilità del portafoglio

I portafogli bilanciati sono stati il porto sicuro degli investitori per decenni, praticamente il loro stato standard. Per decenni essi hanno realizzato rendimenti aggiustati per il rischio molto migliori rispetto ai pure-play azionari e obbligazionari, rendimenti solo marginalmente inferiori rispetto a quelli del long-only puro azionario, ma per una frazione della volatilità.

Tuttavia, nei prossimi anni, è improbabile che le obbligazioni salveranno la performance dei portafogli durante le tempeste dei mercati azionari. Dopo un rally di alcuni decenni, le obbligazioni hanno raggiunto il limite zero sui tassi di interesse e qualsiasi aumento di prezzo da qui è matematicamente compromesso, limitato nel tempo e nello spazio.” (da “Incongruenza dei portafogli bilanciati nel 2022: una bomba a orologeria”, Punto di Lagrange del 18 Gennaio 2022)

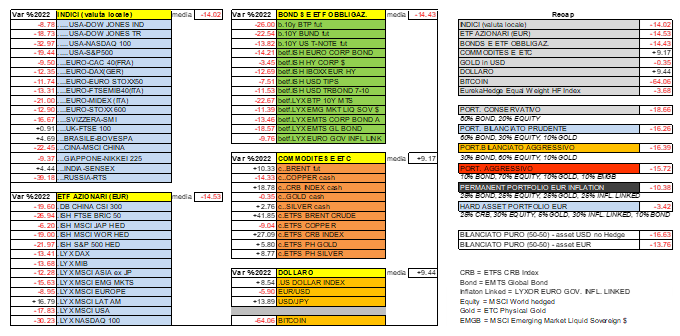

Performance dei mercati a fine 2022:

Primo: non ascoltare

Sgombriamo subito il campo dagli equivoci: “Cassandra” è il nickname Twitter di Michael Burry, Mr. Big Short, quello che nel 2008 aveva predetto il collasso del castello di carte del debito cartolarizzato USA.

Michael Burry è un Pensatore Indipendente.

Cassandra, figlia di Ecuba e di Priamo re di Troia, era sacerdotessa nel tempio di Apollo, dio da cui ebbe la facoltà della preveggenza. Prevedeva terribili sventure ed era pertanto invisa a molti. Cassandra guardava il presente e indicava il futuro, ma nessuno le voleva credere. Perché era scomodo pensare che potesse avere ragione.

Cassandra-Burry nel 2021 ha acquistato put su Tesla, nello stesso stile metodico che hanno gli ingegneri e i matematici, quelli che credono nel Return to The Mean. Forse troppo presto. Esattamente come aveva fatto nel 2006, con lo short (“The Big Short”, chi non ha visto il film se lo guardi) sul debito collaterale USA. I primi tempi per lui sono stati duri, a volte irriso sui social dei trader da tastiera.

Poi, alla fine, ha avuto ragione. Tesla è crollata in poco più di un anno dal record strombazzato di 400 fino in area 100, il 75% dai massimi. Per tornare ai massimi, si dovrà raddoppiare e poi ancora raddoppiare. Intanto Cassandra-Burry, con il dovuto e naturale ritardo di chi ragiona su base numerica rispettoa chi ragiona di pancia, ha visto lungo nel futuro e ha individuato in anticipo una anomalia contro cui puntare.

Secondo: girare la testa dall’altra parte

Il potentissimo (e ampiamente prevedibile) calo delle obbligazioni e il contestuale calo di quasi tutti gli altri asset ha causato danni pesanti ai quali non si può rimediare come negli ultimi 10 anni attraverso una azione di addolcimento della pillola da parte delle banche centrali. In pratica, le banche centrali hanno smesso di fare il medico pietoso. Da tempo.

Tutto questo giunge ex abrupto, come dicevano i padri latini? Come un “fulmine a ciel sereno”?

No di certo. E non era solo Cassandra-Burry a dirlo. Ecco una short list.

WARREN BUFFETT – Dal 2018 ha dichiarato pubblicamente che le obbligazioni erano una bomba a orologeria. Un bond senza una adeguata contropartita in termini di premio al rischio di tasso + premio al rischio di duration è un fake. Top del decennale USA: 140. Minimo 2022: 110. Le obbligazioni europee: peggio. Doveva succedere, è successo.

RAY DALIO – Morbidamente, senza volersi intrufolare nella psiche dei suoi lettori, il guru di Bridgewater ha detto più volte tra il 2021 e i primi mesi del 2022, in post pubblici, accompagnandolo con dati, che il mercato azionario USA era sopravvalutato e che in particolare la parte tecnologica (→ NASDAQ) lo era. Top del NASDAQ 100: 16600. Minimo 2022: 10200.

Lo stesso ELON MUSK, prima vittima del calo di borsa, ha espresso a fine 2022 (tardivamente?) la tesi di una sopravvalutazione strutturale del mercato in ottica di sgonfiamento della bolla del debito, il Margin Debt ripudiato fino a qualche mese fa da tutti come “indicatore obsoleto”. Se ci mettiamo anche le criptovalute, tutto quello che era in bolla nel 2022 è sceso.

La scarsa conoscenza della storia dei mercati – ma soprattutto il non voler prendere atto di quello che la storia dei mercati dice a proposito di queste fasi – rappresenta probabilmente il rischio più grande. Prima o poi le cose cambiano, questa è una certezza, i rialzi tornano e l’anno è già iniziato non male: ma partire con l’idea sottintesa che tornerà tutto come prima potrebbe risultare alla fine una tagliola.

I mercati sono guidati dalla Convenienza, che a sua volta si basa sui numeri, si esprime in trend e si muove in cicli. Qualunque cosa si pensi dei mercati (e lo stesso “pensare ai mercati” è uno sport inutile), la Convenienza di inizio 2023 è parecchio superiore rispetto a quella di inizio 2022.

La realtà dei numeri è sotto gli occhi di tutti. Non servono Cassandre, ma menti curiose e lucide. È necessaria la disciplina. Sono inutili le previsioni e le prese di posizione che spesso sfociano nell’Arroganza: la formula matematica dell’Arroganza è semplice, ego/conoscenza. L’Arroganza, madre dell’Errore, cresce con l’ego e si sgonfia con la conoscenza.

Nel 2022 si è passati rapidamente dal FOMO (Fear Of Missing Out, paura di perdere il rialzo) al FAR (Fear And Resentment, combinazione di paura e risentimento).

Noi eravamo e restiamo, in questa fase storica, strenui sostenitori del JOMO, Joy of Missing Out: c’è un tempo per ogni cosa, tutto si muove in cicli, ogni tanto bisogna stare accucciati (→ 2022) e saper rinunciare alla ricerca del profitto estemporaneo. Bisogna ascoltare la musica dei numeri.

Dopo il buio del 2022, c’è la paura incontrollata del futuro. Bisogna saperla superare. Le parole d’ordine del 2023 sono COSTRUTTIVITA’, CORAGGIO e DISCIPLINA.

Nei prossimi post parleremo dei numeri e di come possono creare valore.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.