L’origine di questo post è una riflessione sulla azione delle banche centrali negli ultimi decenni e sul perché si è giunti dai picchi di volatilità ed emozionalità delle crisi del 2008, del 2011-2012 (debiti europei), del 2016 e del 2018 a questo stato di apparente Nirvana, dove tutto sale e nulla scende troppo. Questo non è certamente un tema nuovo, ma tutto quello che ho letto finora riguarda fondamentalmente due aspetti della questione.

L’origine di questo post è una riflessione sulla azione delle banche centrali negli ultimi decenni e sul perché si è giunti dai picchi di volatilità ed emozionalità delle crisi del 2008, del 2011-2012 (debiti europei), del 2016 e del 2018 a questo stato di apparente Nirvana, dove tutto sale e nulla scende troppo. Questo non è certamente un tema nuovo, ma tutto quello che ho letto finora riguarda fondamentalmente due aspetti della questione.

TECNICO E MOTIVAZIONALE – Il primo è l’aspetto tecnico: e cioè in che modo le banche centrali intervengono sul mercato e quali sono gli effetti concreti dei loro interventi (sostegno dei prezzi, distorsioni di valore ecc.). Il secondo è l’aspetto motivazionale, cioè perché le banche centrali intervengono per distorcere i meccanismi di auto aggiustamento dei mercati e delle economie. Può essere interessante, su questa seconda questione, andare oltre la collina. La Collina è rappresentata dal limite – diciamo empirico – di ciò che noi vediamo: percepiamo l’azione delle banche centrali come una reazione interventista a una situazione economica. Questa azione ha un duplice scopo, quello di preservare il sistema da crisi e quello di cercare di favorire lo sviluppo economico. Fino a qui questa è pura acqua calda, cose che sanno e dicono tutti. Ma la mia riflessione riguarda la possibile presenza di un motivo ispiratore profondo in base al quale le banche centrali fanno questo dal secondo dopoguerra con estrema decisione e ostinazione.

Perché desiderano in tutti i modi modificare distorcere e/o plasmare il ciclo economico e non si limitano a una azione di supervisione di ciò che fanno i mercati?

LA RELAZIONE TRA CRISI ECONOMICA E GUERRE – Tempo fa, guardando un documentario sugli ultimi giorni di Hitler, ho cercato di fare una riflessione sul come fosse stato possibile per una intera nazione – e poi a cascata per una grossa fetta del mondo intero – cadere nella trappola terribile del totalitarismo e della guerra. La Seconda Guerra Mondiale, come tutti sappiamo, è l’ultima vera grande guerra globale che è stata combattuta: ma se andiamo indietro, troviamo altri esempi di guerre combattute su vasto raggio, di rivoluzioni e di conflitti di diversa durata.

Una semplice analisi porta a evidenziare un fatto tanto inconfutabile quando centrale di tutto questo discorso, cioè che la grande maggioranza – quasi la totalità – di questi conflitti hanno avuto origine da precedenti crisi economiche e sociali. Si pensi solo alla relazione tra Grande Depressione, affermazione di regimi totalitari e Seconda Guerra Mondiale. Il meccanismo attraverso cui il disagio individuale e sociale – specie quello che segue una crisi economica – si trasforma in movimento rivoluzionario o reazionario è noto a tutti.

Questo e altri temi saranno il focus di una giornata free che trascorreremo insieme

9 Maggio - Westin Palace, Milano | posti limitati

Posso solo suggerire un film tedesco bellissimo, “L’Onda”, che tratta in modo più che incisivo questo tema attraverso la fase di formazione di una classe di studenti, da parte di un professore che riesce a incanalare il disagio espresso in modi molto diversi e riesce a modellare le loro differenze sociali e culturali fino a creare un gruppo coeso di simil-guerrieri pronti a tutto.

Allora, forse, dietro ai tanti veli che ci sono in questo nostro mondo, arrivando a vedere il quadro finale, forse potremmo trovare che dietro all’azione delle banche centrali c’è un grande motivo ispiratore di fondo. O, meglio, che la loro azione è guidata dalla consapevolezza radicata che una crisi economica sarebbe potenzialmente più pericolosa di qualunque altra cosa e potrebbe essere il vero trigger di una infinita serie di tensioni che invece riescono ad essere in qualche modo isolate e gestite meglio attraverso questa fase di tutoring dei mercati, di blando, blandissimo recupero e di asfittica ripresa che continuiamo a vivere da anni. In pratica, la riflessione di chi scrive è che è probabile che le banche centrali conoscano molto bene questa correlazione temporale o “consecutio temporum” che intercorre tra una crisi economica e lo scoppio di tensioni sociali e politiche che deflagra quasi inevitabilmente in una guerra: e che sia questo che davvero si vuole evitare, non tanto un normale downturn ciclico.

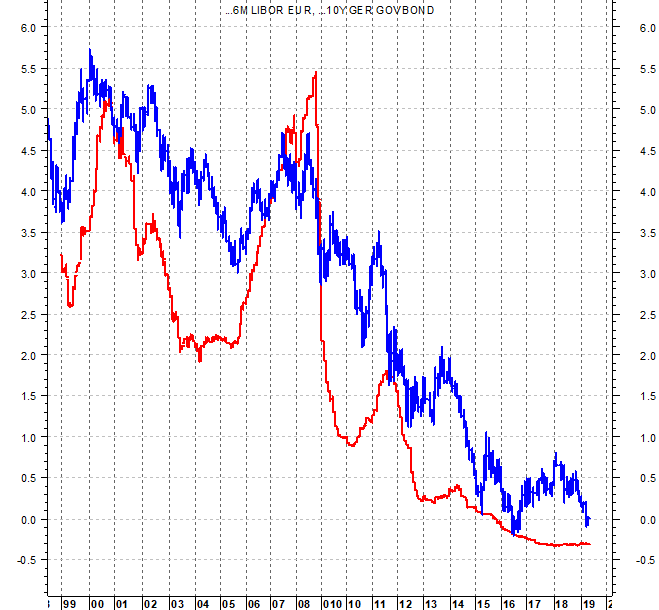

UN TERZO MOTIVO DIETRO AI TASSI ZERO – Acquisendo anche solo in parte quest’ottica, acquisterebbe una luce diversa la scelta di tassi a zero o comunque molto bassi a oltranza, a supporto di una ripresa infinitamente più “consumer-driven” e “consumer-sensitive” di quanto si crede, così come le dichiarazioni di una futura, lenta normalizzazione della situazione. Certamente questa è politica. Certamente è opportuno, parlando delle banche centrali, non creare nuovi dei, così come è giusto non creare mostri. Le banche centrali sono composte da uomini e per quanto questi uomini siano brillanti e preparati (e magari lungimiranti) non sono esenti da errori. Come non saranno certamente esenti da shock i mercati finanziari in questa molto anomala fase avanzata di stretching del ciclo (dove non solo le borse sembrano brillare, ma l’ondata di ripudio della liquidità ha colpito tutto: bonds buoni, bonds cattivi, bonds a prezzo insensato, commodities, crypto), insomma una fase di repricing fisiologici magari brevi ma intensi.

I Tassi Zero sono qui per restare, almeno fino a quando non si sarà davvero ricreato un motore di ripresa autonomo e pulsante. Nel frattempo, sarà “easy money” e sarà ancora “competitività zero” di molte classi di asset nei confronti dell’azionario.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.