Previsioni di borsa

I mercati sono macchine per deludere le aspettative banali, anche se spesso fanno quello che dovrebbero, ma mai nei modi e nei tempi ipotizzati. L’economia dei mercati si costruisce sull’irriducibile incertezza. E’ un’incertezza in cui la nostra conoscenza del futuro è irrilevante e in cui le aspettative sono frequentemente soggette alla delusione. Come si è visto di recente in vari campi, i modelli di previsione, che suppongono che le probabilità siano calcolabili, sono fondamentalmente ingannevoli.

Che cosa è stato a rendere impenetrabili al calcolo probabilistico grandi parti del futuro? Molto semplicemente, la natura umana e le principali caratteristiche ‘umane’, cioè le motivazioni e le intenzioni. Sono queste le caratteristiche che spezzano il nesso tra l’economia e la fisica, e che rendono l’economia una scienza ‘morale’, non ‘naturale’. Il futuro non può essere previsto, perché il futuro è imprevedibilmente variabile. Ed è imprevedibilmente variabile perché è come noi scegliamo di renderlo.

La tecnica principale che adottiamo per far fronte ad un futuro incerto è quella di attribuire dei numeri ai rischi – quindi di supporre che il tutto sia calcolabile. Questo è ciò che fanno i modelli di previsione matematica, trasformando le scommesse soggettive in probabilità oggettive. Fare questo ci dà la sicurezza di cui abbiamo bisogno per investire. Ma è una falsa sicurezza. Noi utilizziamo la matematica per inventare un mondo di probabilità calcolabili, che poi sottoponiamo alla prova del mondo reale.

Il futuro è imprevedibilmente variabile

La tecnica per trasformare l’incertezza in rischio calcolabile si basa sulla convenzione che la situazione attuale continuerà a tempo indeterminato, tranne che nella misura in cui ci sia uno specifico motivo per prevedere un cambiamento nel prossimo futuro. Questa convenzione viene facilitata dall’abitudine di vedere il lungo periodo come una successione di periodi molto brevi, generando l’illusione che in ogni momento l’investitore sia dotato di tutte le informazioni disponibili riguardo al futuro corso dei prezzi. In questo modo, l’investitore può legittimamente incoraggiare se stesso grazie all’idea che l’unico rischio che egli corre sia quello di un vero cambiamento della situazione nel prossimo futuro, il quale è improbabile che sia molto grande. La storia ci insegna che questi errori di valutazione sono tanto frequenti quanto letali, in quanto infettano la mente a livello di singolo individuo e di collettività, fino al punto da provocare effetti di negazione della realtà o ancora peggio di illusione collettiva.

“Politics is nothing more than the foam on the waves of the supercycles. Politicians believe themselves to be the drivers of history – but they are driven by it and try to regulate something that regulates itself. As individuals, some may have achieved an understanding of what is happening, but in mass societies they lack the power and the ability to thwart the statistical laws of history.” (Flynn, 2001)

I veri trend

Per ora, gli unici trend acclarati sono:

- il gigantesco Bear Market della politica mondiale, che segue l’implosione dei precedenti modelli etici e sociali;

- l’erosione/contrazione della profittabilità, che dalla primavera 2015 ha colpito tutto il settore a tutti i livelli;

- lo scoppio (inevitabile e ampiamente annunciato da queste colonne) della bolla dei bonds;

- la gara alla svalutazione competitiva delle valute, gara nella quale sembrano volersi tirare indietro, con ovvi effetti, USA e GB. Se qualcuno vuole metterci anche il Bull Market dell’azionario USA, faccia pure: il ciclo di espansione USA è il quarto più lungo di sempre (mancano pochissimi mesi perchè diventi il terzo), il P/E attuale dello S&P500 è sopra 20 e quello del NASDAQ sopra 30.

Quindi attenzione, perché in realtà la dinamica della Brexit si sta decidendo adesso e gli effetti di Trump, che entrerà in carica a Gennaio, si stanno sentendo eccome: ma sulle obbligazioni e sulla selettività dei settori, non sugli indici.

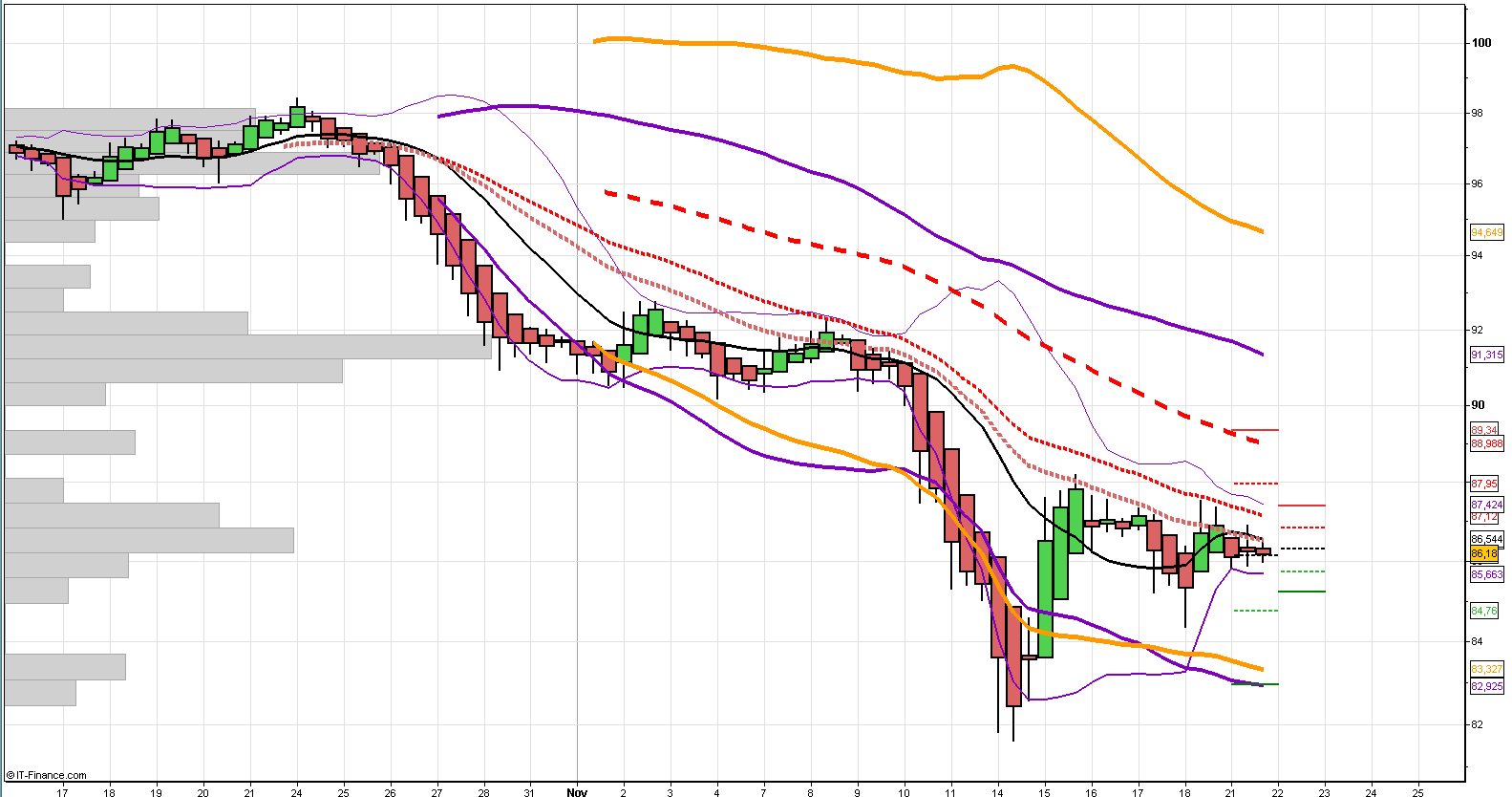

Il sottoscrittore di BTP 50ennale al 2 e rotti percento (vedi grafico), che posso immaginare si sia fatto consigliare o abbia pensato autonomamente che fosse meglio quel rendimento del momentaneo nulla attuale, si trova a ragionare dopo poche settimane con un -13% di valore facciale: se il prezzo restasse qui, ci vorrebbero più di cinque anni di cedole per ritornare al capitale del valore di emissione. Tra 50 anni (50 anni fa avevamo il boom, la lira e l’inflazione buona: chissà cosa avremo nel 2067) quelli che gestiranno queste cose restituiranno i 100.

Il sottoscrittore di BTP 50ennale al 2 e rotti percento (vedi grafico), che posso immaginare si sia fatto consigliare o abbia pensato autonomamente che fosse meglio quel rendimento del momentaneo nulla attuale, si trova a ragionare dopo poche settimane con un -13% di valore facciale: se il prezzo restasse qui, ci vorrebbero più di cinque anni di cedole per ritornare al capitale del valore di emissione. Tra 50 anni (50 anni fa avevamo il boom, la lira e l’inflazione buona: chissà cosa avremo nel 2067) quelli che gestiranno queste cose restituiranno i 100.

L’imprevedibile è la regola sui mercati

Attenzione anche al referendum italiano: la mia sensazione è che la partita in gioco non sia la solita partitina a dadi italiana che finisce a tarallucci e vino, ma una finale europea in partita secca. Dall’esito probabilmente dipenderà molto di più che non la composizione del prossimo Senato. Vedremo cosa deciderà il Popolo Sovrano. Gli hedge funds, che quest’anno in molti casi e su molte strategie stanno avendo (per cause che erano ampiamente prevedibili – il che non vuol necessariamente dire rimediabili – ed erano state descritte in altri post) un vero “annus horribilis”, hanno puntato in massa sul “no” per provare a recuperare. Brexit e Trump insegnano: l’imprevedibile è la regola sui mercati.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.