I mercati sono mossi da due forze primarie: i cicli e i trend economici. L’andamento dei mercati azionari è materia impenetrabile alla previsione ma è tutto tranne che random (casuale). La presunzione di casualità deriva semplicemente da una eccessiva concentrazione dei partecipanti sul breve periodo, dominato dal “noise” delle notizie e delle microtendenze di breve, dalla assenza di una prospettiva storica e dalla scarsa conoscenza delle forze in gioco, che invece, almeno a nostro avviso, sono giocatori leali e per molti versi prevedibili. Questo tema sarà al centro di una giornata free che trascorreremo insieme a Milano giovedì 9 Maggio.

CONSUMI E WEB ECONOMY

Ogni Bull Market Generazionale ha un suo peculiare elemento distintivo, un qualcosa di veramente nuovo che piano piano prende spazio nelle economie, crea nuovi bisogni e nuovi posti di lavoro, impatta sugli aspetti della vita di ogni giorno e – di conseguenza – acquista sempre maggior visibilità e importanza anche sui mercati finanziari.

Il primo, quello culminato del top del ’29, aveva il nome di Trasporti. Il secondo, quello culminato nel top della metà degli anni ’60, aveva il nome di Automazione e Consumo di massa dei beni durevoli (il boom del secondo dopoguerra che i nostri genitori/nonni ben ricordano). Il terzo, quello culminato nel top del 2000, ha il nome di TLC e Tecnologia.

Adesso cosa c’è? C’è il QE che facilita la leva e che stimola – anzi forza meccanicamente – l’istinto selvaggio dell’investitore e ci sono i buyback, un meccanismo sempre stimolato dalla easy money che è tra i maggiori contributori al bull market azionario USA. Poi (o forse meglio dire: insieme) ci sono i FAANG e tutta web economy basata sui consumi indotti.

Qual è l’errore attuale? A mio modo di vedere è chiaro e risiede nell’incapacità – o non volontà, o impossibilità – delle banche centrali di gestire in modo sano una situazione malata. Le Banche Centrali sono passate dall’avere prima della crisi un ruolo di supervisione del sistema, a un ruolo sistemico attivo centrale.

UNA SERIE DI BOLLE

Il rallentamento dell’economia nei cicli espansivi registrato negli ultimi due decenni è figlio della normalizzazione dell’effetto tecnologico, il quale dopo una accelerazione e un boom nella seconda metà degli anni ’90 si è progressivamente smorzato e si è ciclicizzato, cioè è rientrato in buona parte all’interno del ciclo economico normale. Ma il contesto economico con cui si sono trovate a confrontarsi le banche centrali – soprattutto dalla crisi del 2008 in poi – non era sano in quanto era pervaso da una serie di bolle speculative legate alla parte finanziaria (borsa, crediti, proliferazione di strumenti finanziari e di fondi, indebitamento ecc.). Per questo motivo il calo dei tassi in realtà non ha avuto gli effetti sperati. Il beneficiario del calo dei tassi non è stato il sistema produttivo e industriale, ma quasi solo il sistema finanziario che è riuscito così a superare una crisi da lui stesso indotta. E’ stato come dare aspirina a un malato di tumore o meglio ancora come curare con la morfina un drogato cronico: lo tieni su, eviti le crisi ma non fai nulla per guarirlo.

Così siamo – in questa primavera 2019 – in una situazione in cui i tassi in molte aree sono così bassi che ulteriori tagli non si capisce che effetto possano avere se non quello di finire di uccidere vaste aree dei fondi obbligazionari (quelli monetari sono estinti da tempo) o di costringere le banche che stanno loro dietro a sovvenzionarli. Ma ciò che percepiamo in superficie – e che ci viene comunicato – è una situazione possibilista, dove questa chimera della ripresa VERA sembra sempre dietro l’angolo e dove le borse sembrano anticiparla, come di consueto. A fronte di questa apparenza, credo che una visione più approfondita mostri invece un quadro di riferimento diverso.

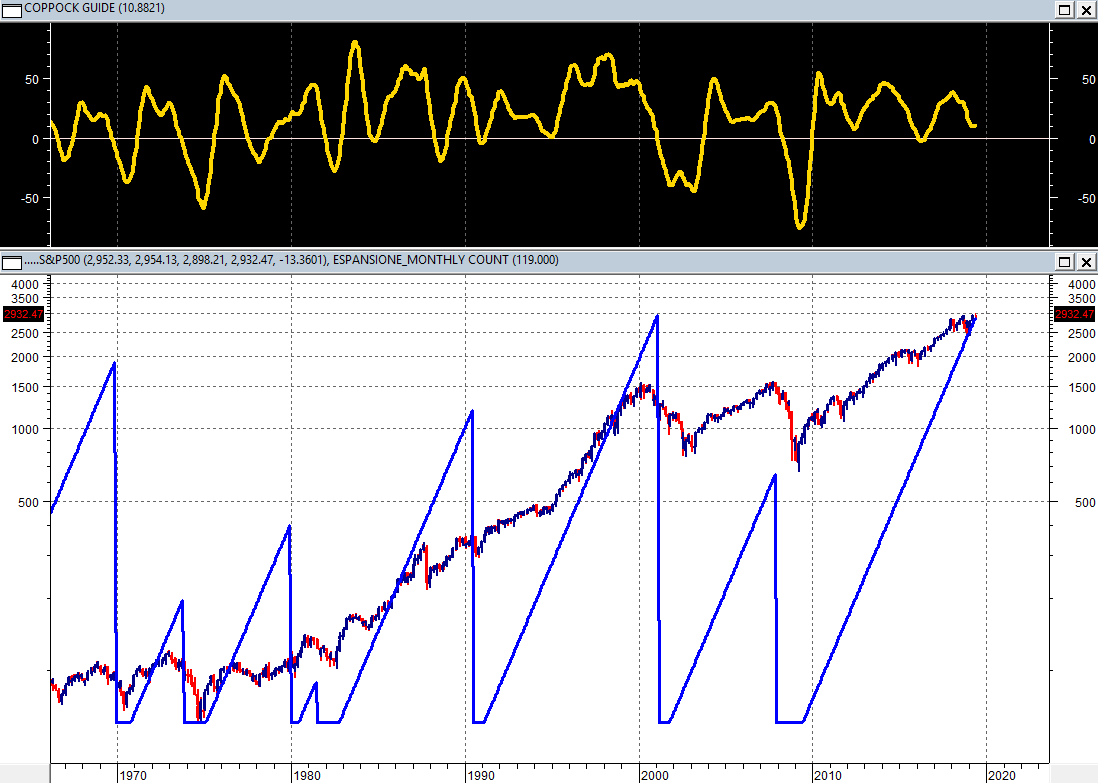

ESPANSIONE RECORD IN USA

A Giugno questo ciclo espansivo negli USA avrà raggiunto i 10 anni esatti e uguagliato il record assoluto. Se si guardano i numeri e le statistiche, si vede che la vera anomalia degli ultimi anni è che a fasi cicliche apparentemente “normali” di contrazione non è corrisposta una contrazione reale dei consumi. Il motivo è che l’azione delle banche centrali sui tassi ha permesso ai consumatori di mantenere una percezione non negativa sulla propria condizione finanziaria (e quindi sul proprio potere d’acquisto) attraverso una duplice strada: da un lato gonfiando una serie di bolle che compensassero in parte lo sgonfiamento del potere di acquisto dei salari; dall’altro inducendo una sempre maggior facilitazione al consumo e all’indebitamento personale. Ma le banche centrali sanno bene che, in assenza di una ripresa vera e stabile, anche questo gioco è destinato prima o poi a finire. Nel momento in cui ad esempio un accenno di ripresa scatenasse pressioni inflazionistiche latenti e vi fosse un cambio di rotta sui tassi, le leve finanziarie che hanno sostenuto il credito e la bolla sugli asset si romperebbero, con effetti che frenerebbero la ripresa stessa. In realtà il fatto che apparentemente non ci sia inflazione si riferisce tutt’al più ai prezzi di beni e servizi, mentre l’inflazione è in piena corsa in altri campi e in particolare su certi asset quali – come detto – azioni e bonds.

Le banche centrali sono da tempo in un “cul-de-sac” indotto dalla necessità e da cui non possono uscire in quanto si sono ormai private dell’unica vera arma a loro disposizione: quella monetaria, ormai spuntata. Sperano che il fatto di aver creato una sorta di “terra bruciata” intorno a qualunque cosa non sia investimenti+consumi faccia ritornare capitale in circolo e quindi contribuisca a rivitalizzare l’economia.

DOVE INVESTIRE?

Se ci riusciranno, creeranno probabilmente un boom di borsa. D’altro canto, se questo fosse anche solo in parte vero, e se la matematica non è un’opinione, gran parte dei bond europei (specie governativi AA o AAA) diventerebbe immediatamente un peso morto nei portafogli per molto tempo, almeno fino a quando i rendimenti non saranno in grado di compensare i cali del nominale dovuti all’aumento dei tassi.

Adesso come adesso, se si guarda alle alternative di investimento o di allocazione, il panorama è quello della terra bruciata. Gli investimenti a breve rendono zero (USD escluso). Quelli obbligazionari rendono al più tassi infimi che non coprono neppure dall’inflazione. Le obbligazioni sono chiaramente care e rischiose. Gli hedge funds sono ancora tanti, tantissimi e poco accessibili. Le case in molte nazioni sono alle stelle e i mercati immobiliari – per quanto possano ancora beneficiare per un certo tempo di questo stato di cose – presentano già ora incongruenze notevoli. Un rialzo dei tassi che partisse da questi livelli sarebbe letale per molti. Un conto è l’impatto di un tasso che aumenta da 5% a 6% (+20% di spese per interessi), un altro è un tasso che aumenta da 1% a 2% (+100%).

Noi speriamo con loro. Ma intanto restano poche alternative. Primo, spendere i propri soldi: e non è un caso che lo shopping compulsivo – specie via web – sia un disturbo psicologico dilagante. Secondo, metterli in borsa, che è scesa/risalirà/tanto le altre cose non rendono nulla ecc. Terzo, indebitarsi, tanto costa poco.

Ci sarà un punto dove guarderemo indietro e diremo: ma come abbiamo potuto non capire? Perché la realtà è che questo rischia di diventare uno stato di cose semiperenne ma che prima o poi presenterà un conto salatissimo, ritengo non solo o non tanto sotto l’aspetto degli andamenti di borsa (il danno, quando si scende, dipende da quanto si è salito prima) quanto sotto forma di profondi movimenti di cambiamento sociale e etico che del resto sono già in atto, basta volerli vedere. Ripeto: nessun pasto è gratis, nessun cambiamento radicale è indolore. Il nostro ruolo come investitori consapevoli è quello di adattarci alla realtà, senza nasconderci i rischi.

Invito tutti coloro che, tra voi, non vogliono fare gli “investitori per caso” e nascondere la testa sotto la sabbiolina fine del breve termine a riflettere.

Noi lo faremo a Milano giovedì 9 Maggio, parlando di mercati, investimenti, tecniche, ciclicità ma anche di altro. Spero di incontrarvi.

Sono il creatore del Composite Momentum e di numerosi altri modelli quantitativi e indicatori di analisi tecnica. CSTA (Certified SIAT Technical Analyst) e MFTA (Master of Financial and Technical Analysis), il livello più alto riconosciuto dall’associazione mondiale IFTA. Vincitore di premi, tra cui il John Brooks Award e due edizioni del SIAT Award, sono fondatore della Market Risk Management (marketrisk.it), società leader nei servizi di advisory indipendente (cicliemercati.it). Attualmente ricopro cariche istituzionali all’interno di IFTA e SIAT. Per chi fosse interessato qui c’è il mio profilo completo.